立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

登录新浪财经APP 搜索【信披】稽查更多考评等级

专题:2026年315金融投诉曝光台

开始:腾讯财经

文|陈昭宇

“月利率0.5%”,而简直融资资本或高达61%。这不是数字游戏,而是永久横行于个贷阛阓的息费黑箱。3月15日,金融监管部门采纳在耗尽者职权日这天亮剑,一张“个东说念主贷款业务昭示详细融资资本章程”的新规条款,剑指隐形收费、利率幌子与助贷乱象。章程已至,但透明化能否信得过落地,一经一场未竟之战。

当日晚间,国度金融监督照管总局、中国东说念主民银行鸠合厚爱发布了《个东说念主贷款业务昭示详细融资资本章程》(以下简称《章程》),其中枢是强制条款悉数贷款机构必须通过一张“详细融资资本昭示表”,向借款东说念主明晰、好意思满地走漏贷款的沿途简直资本,旨在惩办永久存在的“息费不透明”问题,保护金融耗尽者职权。

监管亮剑

个贷迎息费“全透明”时期

采纳在“3·15”外洋耗尽者职权日本日发布这一重磅新规,监管层传递的信号意旨可想而知。

总结以前几年,从2021年3月底央行条款“悉数贷款家具均应昭示年化利率”,到随后的助贷新规、催收新规,金融监管一直在陆续厘清假贷阛阓的乱象。这次新规出台以后,以往的“提倡”昭示,变成了咫尺的“强制”章程妥洽模范,监管趋严态势显著。

据业内东说念主士分析,这次《章程》给出了近5个月的“缓冲期”(自2026年8月1日起实行),这不是给出了宽松的余步,而是因为推敲到“贷款东说念主需要调遣业务经过及系统、修改合营公约等”。届时按照“新老划断”原则,新增业务严格按《章程》条款开展昭示详细融资资本职责。

《章程》共11条,是在现存贷款业务信息走漏监管轨制框架内,细化了个东说念主贷款业务息费信息走漏的涵盖鸿沟、操作式样和措施等,条款贷款东说念主向借款东说念主展示详细融资资本昭示表,明晰走漏个东说念主贷款息费资本。

《章程》的中枢概念是让总资本一目了然。其条款将悉数贷款关系用度(利息、处事费、担保费等)解除策画为年化详细融资资本,并明确展示。其策画将“参照《中国东说念主民银行公告》(〔2021〕第3号)采用里面收益率法逐项折算为年化水平,然后加算策画得出借款东说念主承担的年化详细融资资本。”这能匡助借款东说念主明晰比拟不同家具,幸免被“低利率”幌子下的各类杂用误导。

其次,《章程》强调了贷款机构的关键义务是必须“全透明”奉告。其一是必须昭示,贷款机构需通过《详细融资资本昭示表》逐项列出悉数用度技俩、模范、收取主体;其二是必须阐述,线下需借款东说念主署名,线上则需建立强制阅读弹窗,确保借款东说念主认知;其三是场景覆盖,这次《章程》十分强调了线上耗尽分期的展示条款,需在支付页面显耀请示;其四是包袱蔓延,贷款机构需照管合营机构(如助贷平台、担保公司),确保其收费也合规透明。

放贷平台的数字游戏

月利率0.5%,复利年化高达81%

在这次《章程》厚爱发布之前,个东说念主贷款披发和催收过程存在多个乱象。

在3月13日,国度金融监管总局针对互联网助贷业务存在的问题,约谈了分期乐、奇富借约、你我贷借款、宜享花、信用飞等5家平台的运营机构,条款其表率营销宣传、明确走漏假贷家具息费信息、加强个东说念主信息保护、照章合规催收并健全客户投诉机制。

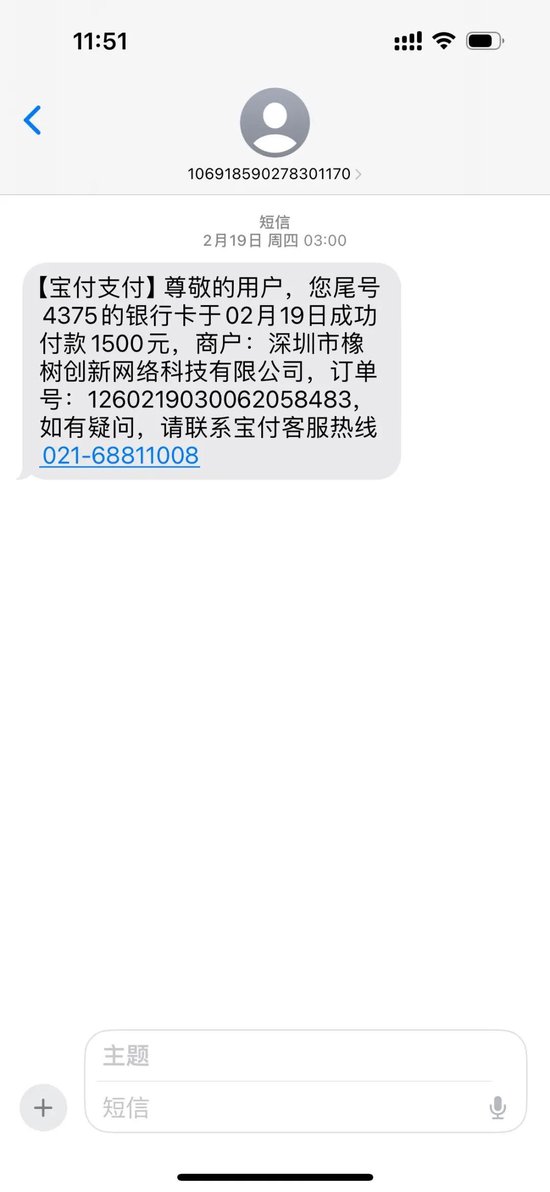

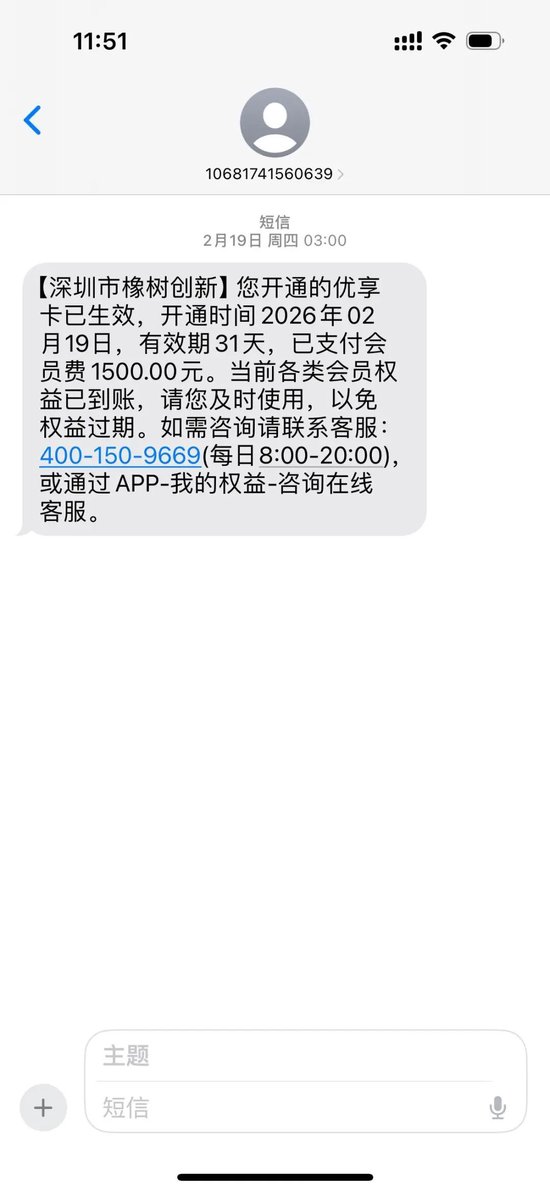

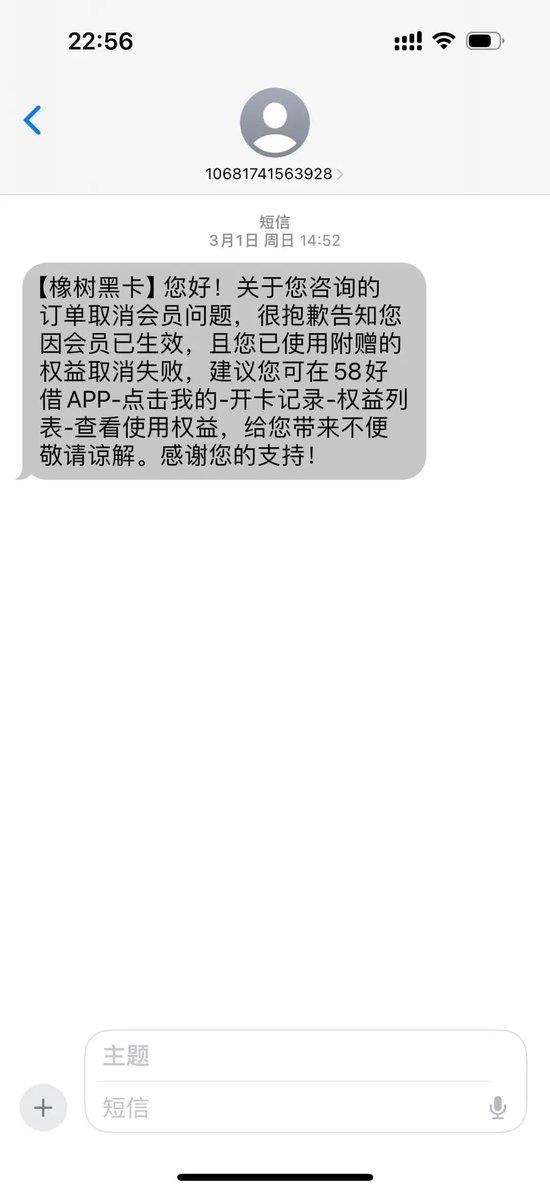

在“3·15”前夜,腾讯财经收到耗尽者反应,其在使用58好借(系58同城旗下耗尽信贷品牌)APP时,后台在耗尽者未点击和勾选绽放会员的情况下,于2月19日凌晨通过深圳橡树网罗更正科技有限公司、宝付支付,暗自扣费并绽放了一个月优享会员,月费为1500元。且是在耗尽者不知情的情况下,通过之前预留的银行账户信息扣款顺利。耗尽者立即与客服交流,在几日未获处理之后,耗尽者收到一条短信,讲演他“会员处事已收效”,并称由于“已使用附赠的职权,排名第一的炒股软件取灭亡败”。

现时,业内对这类会员职权家具的合规性存在陆续争议,其障翳的收费模式变相举高了借款东说念主的详细融资资本。

上海金融与发展实验室首席巨匠、主任曾刚指出,“永久以来,在个东说念主贷款鸿沟有好多话术,频繁用日息、月费率等一些模范,让耗尽者关于简直资本难以明晰地把合手,而内容的年化利率往往远远高于咱们咫尺的监管条款。”

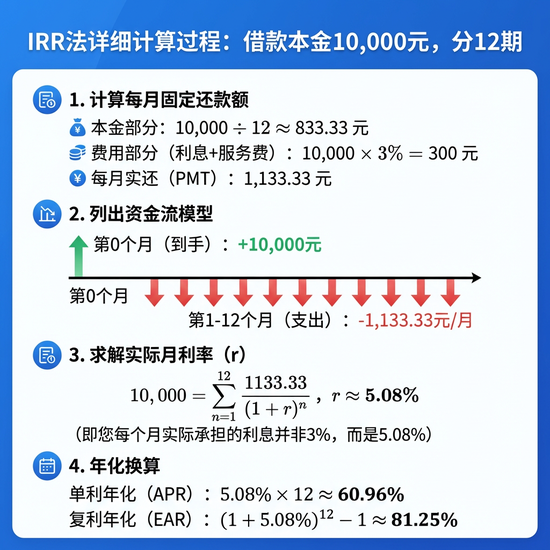

举例,在此前被列为被本质东说念主的富士康旗下深圳市富龙小额贷款有限公司的案例中,其中枢贷款品牌“富宝袋”APP表示“月利率0.5%”。看似“费率不高”,然而肖似其2.5%的月处事费,阵势年化利率(单利)达到36%,同期,由于网贷平台宽泛罗致“等本等息”的式样策画还款(即每月的利息和处事费齐按原始借款本金策画,而不是按剩余未还本金策画),由于手中的本金在逐月减少,但利息却没变,导致以单利策画的详细年化利率约为61%,以复利策画则高达约81%。

此外,其家具“富元汇”在贷款央求措施向“宇宙信用”等级三方平台导流,开荒用户购买“个东说念主风险证明”,而这些平台并未取得个东说念主征信执照。

关于这类“隐造资本”,《章程》也明确条款,详细融资资本必须涵盖借款东说念主承担的悉数正常践约资本,包括贷款利息、分期用度、增信处事费、担保费、保障费等,以及过时罚息、挪用负约金等或有资本。

曾刚也指出,新规的中枢亮点之一即是严管第三方合营机构,透顶封堵行业潜章程。新规将第三方合营机构的各类用度沿途纳入综联合本核算,透顶堵死“化整为零、变相抬息”的操作空间。

曾刚暗示,“所谓合营机构是指在营销获客、担保征信鸿沟与贷款东说念主合营的第三方机构。新规明确条款,凡通过合营机构收取的各类用度,必须纳入详细融资资蓝本妥洽核算,不得游离于这个走漏体系以外。而这些章程意味着,以前助贷行业比拟习用的化整为零以及分账套路,将从轨制层面被透顶的堵死,助贷行业的阳光化转型由此会插足到加快的通说念。”

低违纪资本或是新规本质的最浩劫点

这次新规关于个贷行业内的主体影响鸿沟平凡,影响深度则取决于本质力度、耗尽者训诫和工夫表率。

从借款东说念主的角度来看,这次《章程》是金融耗尽者保护的遑急举措,通过强制全资本透明化,使其在借款时取得了知情权和比拟依据,但同期也被条款“感性假贷、看清资本”。

启盈优配关于包括银行、耗尽金融公司、小贷公司在内的贷款机构来说,必须全面整改家具展示、合同文本和业务经过,确保合规,不然将濒临监管问责。

而对中介、增信机构等合营机构而言,其收费被纳入监管视线,乱收费步履将被回顾至贷款机构。

同期,业内东说念主士指出,《章程》的落地仍然濒临一些潜在的挑战,需要柔软本质中的关键。

领先,本质力度是生命线。《章程》实施的成果取决于监管部门的查抄频率和处罚力度。若是违纪资本低,部分机构可能仍会试图变相秘籍。

同期,耗尽者训诫需跟上。陆续普及金融常识,让借款东说念主信得过领路“年化详细融资资本”的含义并养成稽查的风尚至关遑急。据央行《耗尽者金融教会问卷探问证明(2025)》,咫尺有超四成的耗尽者并不成正确策画其贷款资本。

此外,工夫达成需表率。线上贷款的弹窗请示是否迷漫显耀、阅读时候是否合理,需要妥洽模范,珍重流于面目。

业内东说念主士暗示,“这项章程是股东贷款阛阓走向透明化、模范化的关键一步。它不成惩办悉数问题(如过度欠债),但为耗尽者提供了至关遑急的‘火器’——知情权。只好本质到位,将显耀进步阛阓的自制性和服从,股东个东说念主贷款阛阓从“利率价钱战”的“内卷式窘境”,转向愈加良性的“综联合本透明度竞争”,有助于减少纠纷、表率阛阓、保护金融耗尽者职权。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 出彩速配

智慧优配盛达优配大盛策略一鼎盈配资广盛网配资辉煌优配提示:文章来自网络,不代表本站观点。